Với các công ty có vốn hóa thị trường lớn nhất như GAS và PLX, SSI Research có quan điểm trung lập dựa trên ước tính tăng trưởng lợi nhuận khiêm tốn.

Ảnh minh họa.

Nhóm cổ phiếu dầu khí “thất bại” trước VN-Index

Thị trường chứng khoán Việt Nam kết thúc năm 2019 đầy biến động với nhiều diễn biến khó lường, chỉ số VN-Index kết thúc tại 960,99 điểm, tăng 7,7% so với đầu năm. Trong khi đó, vốn hóa thị trường của ngành dầu khí chỉ tăng “khiêm tốn” 1,9% trong năm 2019, thấp hơn đáng kể so với chỉ số VN-Index cũng như so với dự báo của nhiều CTCK.

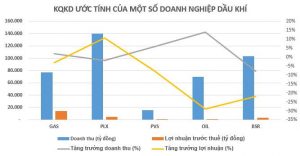

Mặc dù vậy, nhóm dầu khí vẫn có sự phân hóa mạnh giữa các cổ phiếu. GAS (+13%), PVD (+13,4%) và PLX (+9,9%) tăng trưởng vượt trội so với VN-Index trong khi PVS chỉ tăng 3% và BSR (-39,8%), OIL (-45%) giảm sâu đã kéo tụt kết quả của ngành dầu khí nói chung năm 2019.

Diễn biến không được như kỳ vọng của nhóm cổ phiếu dầu khí có một phần nguyên nhân đến từ giá dầu trung bình năm 2019 chỉ ở mức 64 USD/thùng thấp hơn khoảng 10% so với năm 2018.

*Diễn biến giá dầu Brent

Bên cạnh đó, hoạt động tìm kiếm, thăm dò, khai thác dầu khí (E&P) trong năm 2019 cũng gặp nhiều khó khăn. Theo thống kê của BP vào cuối năm 2018, Việt Nam đứng thứ ba về trữ lượng dầu ở khu vực châu Á – Thái Bình Dương, với 4,4 tỷ thùng trong khi tỷ lệ trữ lượng đã được chứng minh so với sản lượng khai thác hàng năm (R/P) là 44 năm và trữ lượng khí tự nhiên là 600 bcm (R/P là 60 năm). Tuy nhiên, rất khó để khai thác trữ lượng này do nằm ở khu vực nước sâu và gần các khu vực tranh chấp địa chính trị.

Năm 2019, sản lượng khai thác của Việt Nam đạt 13,11 triệu tấn dầu thô (-6,2% YoY) và 10,2 tỷ m3 khí tự nhiên (+2% YoY). Sản lượng dầu thô và khí đốt của Việt Nam bắt đầu suy giảm từ năm 2015, khi các mỏ giàu trữ lượng và gần bờ như Bạch Hổ, Tê Giác Trắng, Hải Sư Trắng, Lạc Đà Vàng, Rồng Đôi, Lan Tây, Lan Đỏ và 12W đang cạn dần, trong khi mức đầu tư cho thăm dò tìm kiếm trong giai đoạn này chưa được tương xứng. Điều này phản ánh thực tế là mức tăng trữ lượng dầu khí thấp hơn nhiều so với sản lượng khai thác trong giai đoạn 2016-2019.

Tiến độ của các dự án lớn như Cá Voi Xanh và Block B vẫn tiếp tục bị trì hoãn trong năm 2019 chủ yếu do các bên chưa thống nhất được chính sách giá khí. Quyết định đầu tư cuối cùng cho dự án Cá Voi Xanh đã không được ký trong năm 2019 như kì vọng trước đó. Do đó, thời gian bắt đầu khai thác của các dự án này sẽ chậm hơn so với ước tính ban đầu là năm 2023 đối với dự án Cá Voi Xanh và năm 2025 đối với dự án Block B.

Ngoài ra, diễn biến trái chiều của các cổ phiếu nhóm dầu khí phần nào đến từ kết quả kinh doanh phân hóa rõ rệt trong năm 2019 vừa qua.

Nhóm Upstream (PVD, PVS) được kỳ vọng bứt phá trong năm 2020

Trên cơ sở giả định giá dầu Brent trung bình đạt 62 USD/thùng (-3% YoY) trong năm 2020, SSI Research ước tính ngành năng lượng sẽ đạt tăng trưởng lợi nhuận ròng một con số vào năm 2020, chủ yếu là do ước tính lợi nhuận của các công ty lớn như GAS và PLX ở mức khiêm tốn.

SSI Research đánh giá việc thúc đẩy các dự án trọng điểm do tính cấp bách của vấn đề an ninh năng lượng quốc gia như Sư Tử Trắng-giai đoạn 2, Block B, Cá Voi Xanh, bên cạnh việc đầu tư vào các dự án tổ hợp LNG là một tín hiệu tích cực đối với nhóm dầu khí. Cùng với đó, căng thẳng leo thang gần đây giữa Mỹ và Iran có thể kéo dài và trở thành nhân tố đẩy giá dầu tăng.

Nhóm Upstream (thượng nguồn) như PVS, PVB, PVD sẽ tiếp tục được hưởng lợi từ các dự án đang triển khai, như Sao Vàng-Đại Nguyệt, Nam Côn Sơn 2 giai đoạn 2 và LNG Thị Vải vào năm 2020, trong khi backlog từ dự án Nam Du U Minh, Cá Voi Xanh, và Block B khả năng cao sẽ không rơi vào năm 2020. Triển vọng lợi nhuận của PVB đi liền với việc đầu tư của GAS cho đường ống dẫn khí mới, bao gồm 126 km đường ống ngoài khơi Nam Côn Sơn 2-giai đoạn 2 và 26km đường ống Sao Vàng Đại Nguyệt, với tổng giá trị hợp đồng là 47 triệu USD trong giai đoạn Q4/2019 – Q3/2020.

Đối với nhóm Midstream (trung nguồn) như GAS, SSI Research ước tính tăng trưởng lợi nhuận ròng của doanh nghiệp này đạt 2,9% trong năm 2020 dựa trên giả định giá FO là 330 USD/tấn (-9% YoY). Sản lượng khí khô trong giai đoạn 2020-2021 hầu như sẽ đi ngang (khoảng 10 tỷ m3 như hiện tại), do nguồn khí mới Sao Vàng-Đại Nguyệt sẽ bắt đầu cung cấp trong Q4/2020. Tuy nhiên, nguồn khí mới này chỉ có thể bù đắp cho phần giảm sản lượng từ các mỏ cũ tại bể Nam Côn Sơn.

Tăng trưởng sản lượng khí đáng kể có thể bắt đầu vào cuối năm 2022 khi dự án LNG Thị Vải đi vào hoạt động, sẽ tăng thêm khoảng 1,4 tỷ m3 sản lượng khí khô trong giai đoạn đầu để cung cấp khí cho nhà máy điện NT3 hoạt động vào năm 2023. Sản lượng này sẽ tăng lên 4,2 tỷ m3 vào năm sau đó. Tiếp đến, dự án LNG Sơn Mỹ (GAS hợp tác với tập đoàn AES) sẽ giúp tăng gấp đôi tổng sản lượng khí so với hiện tại khi dự án bắt đầu vận hành giai đoạn đầu tiên (3,6 triệu tấn LNG).

Trong khi đó, nhóm Downstream (hạ nguồn) gồm bán lẻ xăng dầu (PLX, OIL) và BSR được SSI Research dự báo sẽ khó tăng trưởng cao trong năm 2020. Sản lượng tiêu thụ của BSR ước tính giảm khoảng 15-20% do nhà máy lọc dầu tạm dừng hoạt động trong 51 ngày để bảo dưỡng trong khi mảng phân phối xăng dầu sẽ không tăng trưởng mạnh trong năm 2020 trong bối cảnh giá dầu thô thế giới biến động mạnh như hiện nay.

Theo SSI Research, bất kỳ diễn biến tích cực nào liên quan đến các dự án lớn của PVN bên cạnh việc giá dầu có thể cao hơn ước tính do căng thẳng địa chính trị leo thang cũng là yếu tố xúc tác cho triển vọng lợi nhuận của các công ty dầu khí.

Việc thoái vốn Nhà nước sẽ đóng vai trò cũng là yếu tố xúc tác mạnh mẽ cho các công ty dầu khí, giúp tăng cường hiệu quả và tính minh bạch toàn ngành. SSI Research dự báo PLX sẽ tiếp tục bán cổ phiếu quỹ, trong khi lên kế hoạch thoái vốn BSR, OIL.

SSI Research giữ quan điểm trung lập đối với triển vọng của nhóm dầu khí trong năm 2020 tuy nhiên vẫn đánh giá tích cực đối với PVD và PVS nhờ ước tính tăng trưởng mạnh mẽ vào năm 2020.

Trong khi đó, đối với các công ty có vốn hóa thị trường lớn nhất như GAS và PLX, SSI Research có quan điểm trung lập dựa trên ước tính tăng trưởng lợi nhuận khiêm tốn. Cùng với đó, SSI Research có quan điểm trung lập về BSR dựa trên những cải thiện về yếu tố cơ bản và giữ quan điểm giảm tỷ trọng đối với OIL.

Văn Phòng Giao Dịch: Số 346/49 Bình Lợi, Phường Bình Lợi Trung, TP. Hồ Chí Minh(Xe hơi và Xe tải đều vào được)

Địa chỉ GPKD: 322 Bình Lợi, Phường Bình Lợi Trung, TP. Hồ Chí Minh, Việt Nam

Tel: 028 6657 3636 Hotline : 0975 09 12 12 - 0938 540 586 - 0987 54 34 64

Email : pttec.vn@gmail.com - vokien.pt@gmail.com

2019 © Bản quyền thuộc về CÔNG TY TNHH THƯƠNG MẠI KỸ THUẬT PT